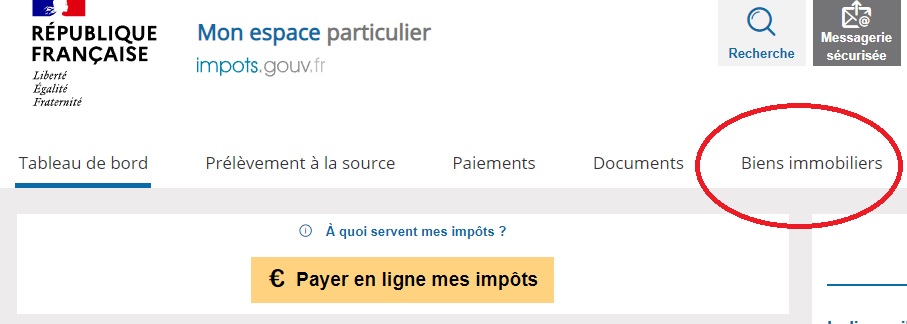

Pour les particuliers, vous devez vous connecter sur votre espace fiscal à impots.gouv

⇒ onglet « Biens immobiliers »

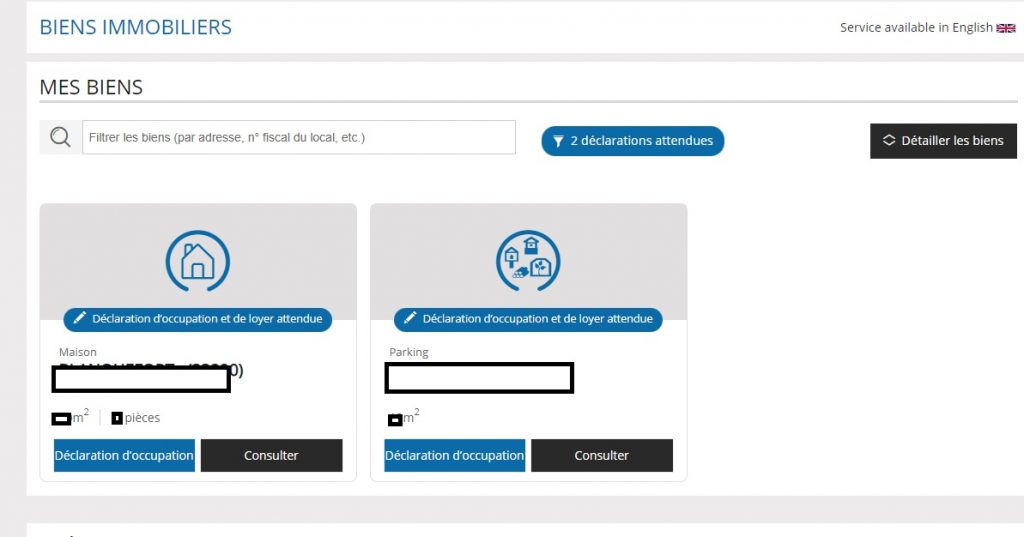

⇒ puis cliquer sur « Déclaration d’occupation et de loyer attendue »

Pour les propriétaires professionnels, la procédure est identique.

Il faut se connecter à son espace fiscal puis onglet « Démarches » et cliquer sur « Gérer mes biens »

{kind=link}